让不懂建站的用户快速建站,让会建站的提高建站效率!

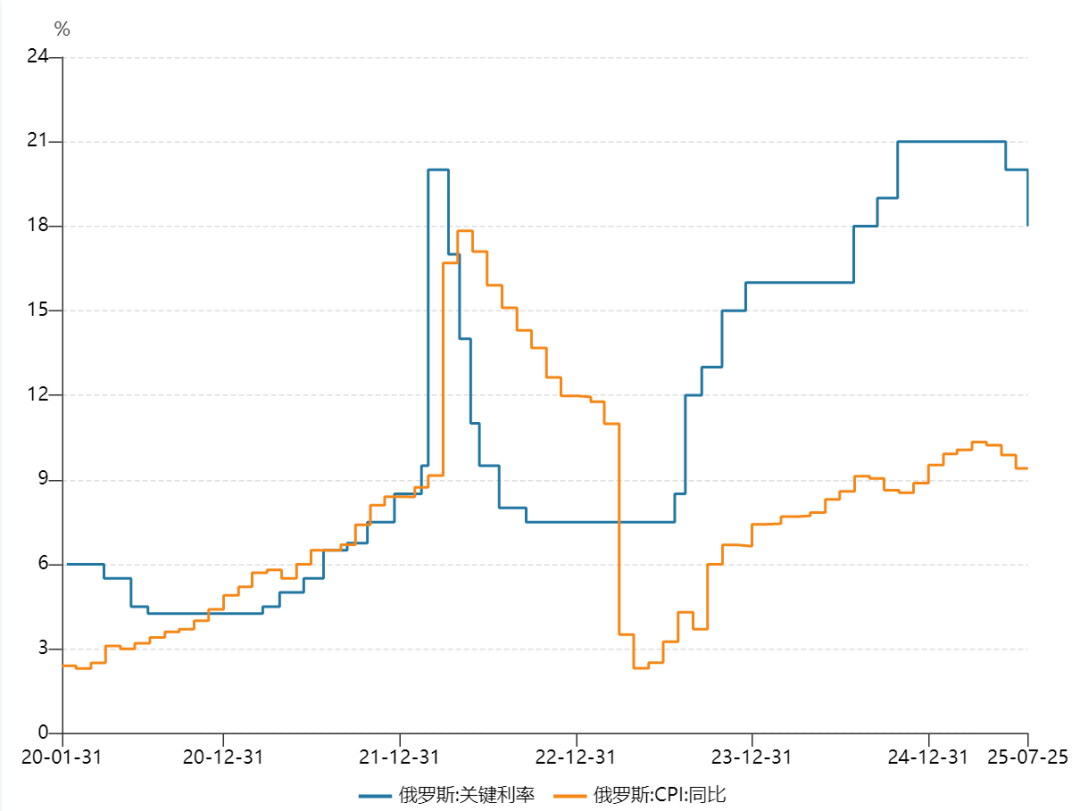

当地时代7月25日,俄罗斯央行董事会决定将重要利率下调200个基点至18.00%。这是该央行年内第二次降息。

基于此,“动用中国与阿根廷货币互换协议下的等值人民币偿还即将到期美元债务”引发了市场的担忧。有观点认为,在阿根廷本币比索面临巨大贬值压力的背景下,中阿双方互换货币,中国会因此蒙受汇率等损失。

字据俄罗斯央行发布的声明,现时的通胀压力着落速率比之前预测的要快,内需增速放缓,以及经济不息回到平衡增长轨说念是降息的主要原因。

俄罗斯央行重要利率和物价走势(2020年1月于今)

俄罗斯央行示意,将保管必要的紧缩货币条目,以便在2026年使通胀回到标的水平。此标的意味着该央行本年重要利率平均水平将在18.8%至19.6%之间,2026年在12.0%至13.0%之间,即货币策略将在很长一段时代内保捏紧缩。在此基础上,俄罗斯央行预测本年通胀率将降至6.0%—7.0%,2026年回到4.0%,并进一步保捏在标的水平。

数据显现,俄罗斯2025年通胀目标从一季度的8.2%着落至二季度的4.8%,中枢通胀目标则从8.8%着落到4.5%。

此外,俄罗斯央行合计,紧缩的货币条目对需求的影响越发清爽。需求的扩张正在逐渐放缓,况兼与经济升迁产出的才调越来越一致,坐褥商正在镌汰对需求增长的预期,尤其是在糜掷界限。而投资活动仍然很活跃,包括政府对优先部门的因循。俄罗斯央行预测政府部门本年投资将扩大,股票杠杆实力万生配资但增长率将低于前两年。

而劳能源市集的殷切进度最近有所缓解。陈述职工吃力的公司数目有所着落。俄罗斯央行的评估显现,当今全体经济的工资增长率仍高于作事坐褥率,幽闲率保捏在历史低位。但职工吃力仍然是通货扩张的潜在风险成分。如若国内需求再次加快扩张,而坐褥率莫得相应升迁,它将很快与劳能源资源的赤字发生突破,并将在很猛进度上鼎新为价钱增长。

金融市集方面,信贷扩张速率比前两年慢,且各细分市集的趋势仍然不平衡。糜掷贷款组合不息减弱,而典质贷款和企业贷款则温雅增长。字据俄罗斯央行的评估,信贷活动受到较温雅的假贷需求影响,而不是受到与银行成本饱和率或宏不雅审慎要求关系的信贷供应截至的影响。

在发布利率决定后,俄罗斯央行行长埃尔维拉·纳比乌利纳(Elvira Nabiullina)示意,通胀风险仍然巨额存在,但同期也会商量通货紧缩风险,其中最主要的成分是信贷和需求降温速率快于预期。

她同期强调,财政策略仍然是预测的一个紧迫成分。俄罗斯央行利率决议是拓荒在政府将在2025年及将来不息坚捏现时的财政策略的假定上。但如若财政策略发生变化,俄罗斯央行可能需要支持预测的重要利率旅途。

盛康配资纳比乌利纳还示意,俄罗斯正在回到通胀标的的路上,但这段旅程还莫得罢了。回到标的意味着将通胀踏简直可捏续的低水平,包括本色通胀率以及家庭和企业感知的通胀。为了结束这一成果,俄罗斯央行需要在决议时保捏耐烦和审慎,尤其是最近出现了通货紧缩趋势。